STEP1 会社の仕組みを知る

株式会社の仕組み

小規模会社の仕組み(=機関設計)は、

会社の個性に合わせて構築することが最重要ポイント

「機関」の意味と価値を正しく把握してこそ、機関設計は成功する

株式会社において、意思決定や行為をする組織のことを「機関」と呼びます。機関は「代表取締役」「取締役」「株主総会」「監査役」「会計参与」などによって構成されます。

これらの機関をどう組み合わせるかを機関設計といいます。

株主・株主総会

株主とは、株式会社の出資者をいいます。株式の所有者で、会社に対し、持株に応じた権利・義務をもちます。

株主総会は、株式会社の最高意思決定機関をいいます。株主を構成員とし、株式会社の基本的な方針や重要な事項を決定します。

株主は株式会社の実質的な所有者であり、言い換えれば、倒産時でない限り残余請求権者であることから、重要な意思決定は株主総会に委ねられているのです。

取締役・代表取締役・取締役会

取締役とは、株式会社で、業務執行に関する意思決定を行う者のことをいいます。取締役会を設置する会社では、業務の執行には代表取締役があたります。

代表取締役は、株式会社を代表する権限を有する取締役のことです。

取締役会は、会社法(旧商法)において規定された、株式会社のうち取締役会設置会社における業務意思決定機関をいいます。代表取締役の選任、新株の発行、準備金の資本金組み入れ、社債発行などは取締役会議で議決できます。

監査役・監査役会・会計参与・会計監査人

監査役は、日本の株式会社において、取締役及び会計参与の業務を監査する機関です。株主総会、取締役と並ぶ株式会社の機関の一つで、会社経営の業務監査および会計監査によって、違法または著しく不当な職務執行行為がないかどうかを調べ、それがあれば阻止・是正するのを職務としています。

監査役会は、会社の経営を監視する監査役でつくられた組織です。株式公開している大会社は3人以上による監査役会を置く必要があります。独立性を保つため、その半数以上は社外監査役でなければならず、取締役の不正行為などが懸念される場合、意見を述べることができます。

会計参与とは、日本法において、取締役等と共同して計算書類等を作成する株式会社その他の法人の機関です。株主総会、取締役、取締役会、監査役等とならぶ、株式会社、相互会社および特定目的会社における内部機関の一つであり、企業の会計を職責とする役員の名称です。

会計監査人とは、会計監査を行なう監査人のことです。会計監査とは会計伝票、財務諸表などの会計記録が会計基準と照らし合わせて妥当であるかを判断・証明することをいいます。商法上の大会社は監査役・監査役会のほかに、公認会計士もしくは監査法人を会計監査人として選任する必要があります。

経営者として知っておきたい 小規模会社に適した機関設計5パターン

株式会社の機関設計については、基本的なルールのみが定められていて、それ以外は各会社の個性や実情、経営戦略に合わせてかなり自由な裁量で決定することができます。

ここでは従業員10名以内の株式会社によい機関設定を5パターン紹介します。

01もっともシンプルな機関設計

取締役1名から会社設立ができる、もっともシンプルな機関設計パターンです。旧有限会社に近い形式です。

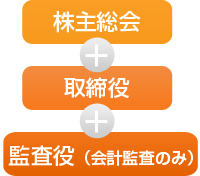

02会計監査に力を入れる機関設計

監査役が行う監査範囲を会計監査のみに限定したものです。このケースでは取締役の業務に対して監査が行われることはありません。

03会計参与を置く機関設計

新しくできた機関である会計参与を設置するパターンです。会計参与になるには税理士もしくは公認会計士の資格が必要です。

04取締役会と監査役を置く機関設計

取締役が3名以上いれば取締役会を開催することができます。ただしその場合には、監査役・監査役会・会計参与のうちどれかを設置しなくてはなりません。

05取締役会と会計参与を置く機関設計

こちらのパターンでは、単独では開けない取締役会と会計参与を設置しています。

ご面談いただいた皆様に「会社設立完全ガイドブック」プレゼント!

ご面談いただいた皆様に無料で「会社設立完全ガイドブック」を差し上げております。

どうぞお気軽にお問い合わせください。